"

" В отличие от традиционных рынков, где ликвидность сосредоточена вокруг нескольких доминирующих бирж, криптовалютная торговля осуществляется более чем на 700 биржах по всему миру. Такая фрагментация открывает возможности, но вызывает большую озабоченность у институциональных игроков, поскольку затрудняет определение цен, ухудшает качество исполнения и снижает эффективность рынка.

В этом отчете Finery Markets анализирует, как фрагментация влияет на ликвидность рынка, транзакционные издержки и эффективность исполнения. В отчете рассматриваются структурные различия между централизованными биржами, децентрализованными биржами и внебиржевыми рынками. В частности, рассматривается фрагментация рынка на внебиржевых рынках и то, как институты справляются с этими сложностями.

Фрагментация: парадокс конкуренции и неэффективности

Фрагментация рынка криптовалют - это парадокс. В отличие от консолидированных рынков, где трейдеры соревнуются за лучшую цену на одном и том же месте, на фрагментированных рынках конкуренция не привязана к площадке. Это вынуждает биржи конкурировать за счет структуры затрат, стимулов и лучшей ликвидности. В то время как фрагментация стимулирует инновации, она также распределяет ликвидность по нескольким площадкам, что делает исполнение более сложным и дорогостоящим.

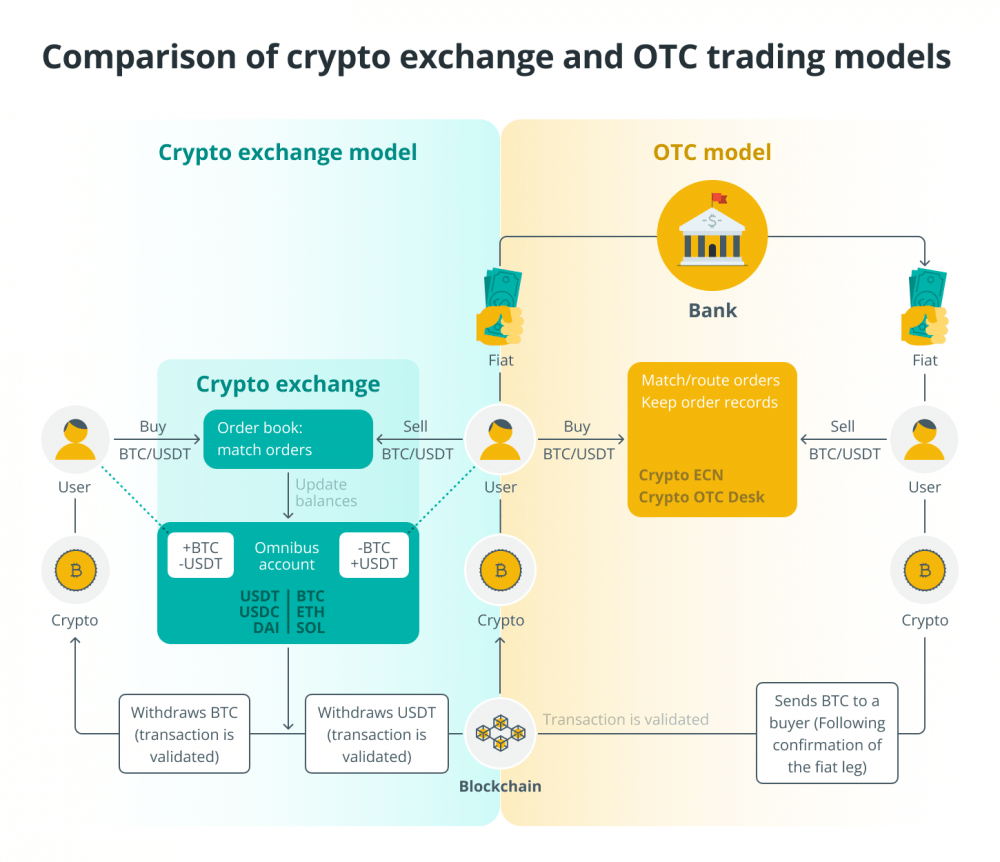

Влияние фрагментации рынка особенно заметно на внебиржевых рынках, где она сказывается как на модели исполнения сделок, так и на расчетах после их совершения. По сравнению с централизованными и децентрализованными биржами, которые используют модели, основанные на заказах, для определения цен, внебиржевые рынки полагаются на систему, основанную на котировках, посредством двусторонних соглашений, сетей электронной связи (ECN) и интеллектуальных маршрутизаторов заказов (SOR). ECN облегчают прямое заключение сделок, сопоставляя лиц, получающих ликвидность, с поставщиками ликвидности без посредников. Тем временем SOR просматривают несколько площадок для оптимизации исполнения и направляют ордера в наилучшие доступные источники ликвидности.

Отсутствие централизованной отчетности на внебиржевых рынках усложняет агрегацию ликвидности и вынуждает участников рынка полагаться на поставщиков ликвидности (LPS) для устранения дисбалансов в потоке заказов. LPS, в свою очередь, предлагают твердые или индикативные цены, что повышает ликвидность, но снижает прозрачность по сравнению с традиционными книгами заказов.

Для смягчения этой проблемы появляются гибридные модели исполнения. Они объединяют объем портфеля заказов с механизмами частных запросов котировок (RFQ). Эти модели сочетают прозрачность рынков, ориентированных на заказы, с эффективностью систем запросов предложений для повышения качества исполнения и поиска ликвидности.

Послетрейдинговые расчеты на внебиржевых рынках также остаются недостаточно развитыми. В отличие от бирж, которые самостоятельно сопоставляют и согласовывают заказы, внебиржевые транзакции зависят от внешних решений по хранению, которые увеличивают время расчетов и риск контрагента. Отсутствие стандартизированных клиринговых механизмов приводит к тому, что двусторонние расчеты осуществляются по умолчанию, и усложняет постторговые операции. Эти недостатки препятствуют участию институциональных структур, повышают операционные риски и снижают эффективность использования капитала. По мере расширения участия на рынке внедрение стандартизированного протокола исполнения на всех площадках будет иметь важное значение для минимизации фрагментации и повышения масштабируемости рынка.

Влияние изменений в законодательстве и институциональной адаптации на фрагментацию рынка

Помимо технологической неэффективности, на фрагментацию рынка также повлияли различия в регулировании разных юрисдикций. Неравномерное регулирование повышает операционные издержки и вынуждает компании ориентироваться в сложных требованиях к их соблюдению. В ответ на это многие криптовалютные компании активно ищут дополнительные лицензии для приведения в соответствие с меняющимися нормативными актами. Например, под руководством генерального директора Ричарда Тенга Binance расширила свои разрешения регулирующих органов на 21 страну, что свидетельствует о более широком переходе отрасли к соблюдению требований законодательства и зрелости институционального рынка.

Ожидается, что этот сдвиг ускорится по мере того, как политики прояснят свою позицию в отношении криптовалют. В ближайшие годы изменения в законодательстве также повлияют на потоки институционального капитала. Про-крипто-позиция администрации президента США Дональда Трампа и европейская система MiCA являются двумя такими примерами. Такие крупные компании, как BlackRock, Fidelity и JPMorgan Chase, уже запустили услуги и продукты, связанные с криптовалютой. В то же время активность в сфере слияний и поглощений в сфере криптовалют растет, и в первом квартале 2024 года количество сделок выросло на 22%.

По мере того, как на рынок выходит все больше компаний, инфраструктура должна развиваться, чтобы снизить неэффективность и повысить качество исполнения.

Эта статья не содержит инвестиционных советов или рекомендаций. Каждое инвестиционное и торговое действие сопряжено с риском, и читатели должны провести собственное исследование при принятии решения.