"

" Продукты, торгуемые на бирже биткоинов, возможно, коренным образом изменили концепцию криптовалютного «альтсезона».

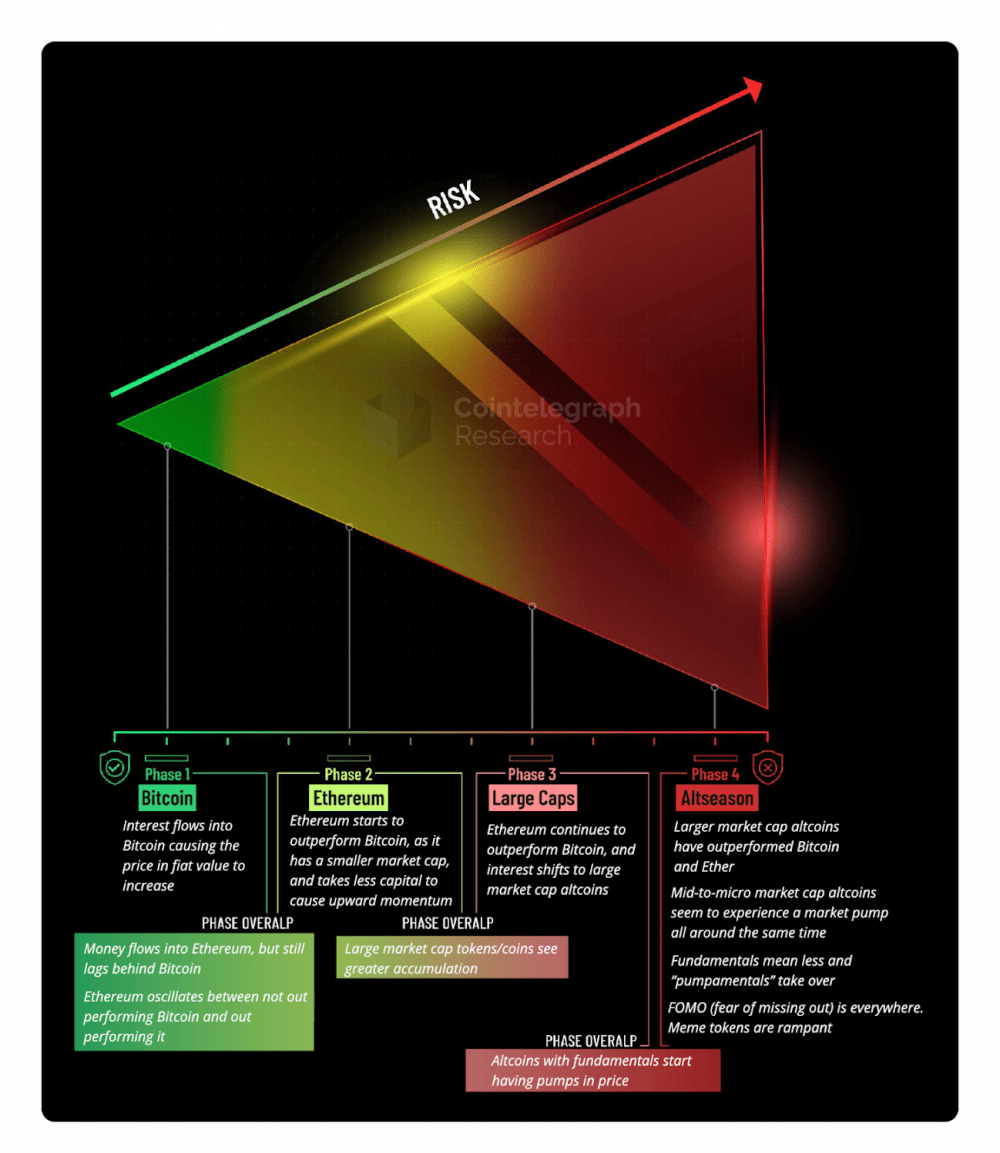

В течение многих лет рынок криптовалют следовал знакомому ритму, почти предсказуемому танцу вращения капитала. Биткоин резко рос, привлекая всеобщее внимание и повышая ликвидность, а затем открывались шлюзы для альткоинов. Спекулятивный капитал устремлялся в активы с более низкой капитализацией, взвинчивая их стоимость, что трейдеры в эйфории назвали «сезоном перемен».

Однако, будучи принятым как должное, этот цикл демонстрирует признаки структурного коллапса.

Спотовые биткоин-биржевые фонды (ETF) побили рекорды, получив приток капитала в размере 129 миллиардов долларов в 2024 году. Это обеспечило беспрецедентный доступ к биткоину как для розничных, так и для институциональных инвесторов, но в то же время создало вакуум, который отвлекает капитал от спекулятивных активов. У институциональных игроков теперь есть безопасный, регулируемый способ получить доступ к криптовалюте без рисков, присущих рынку альткоинов, похожему на Дикий Запад. Многие розничные инвесторы также находят ETF более привлекательными, чем опасную охоту за следующим токеном, который даст 100Х. Известный биткоин-аналитик Plan B даже обменял свой реальный BTC на спотовый ETF.

Изменения происходят в реальном времени, и если капитал остается вложенным в структурированные продукты, альткоины сталкиваются с уменьшением доли ликвидности и актуальности на рынке.

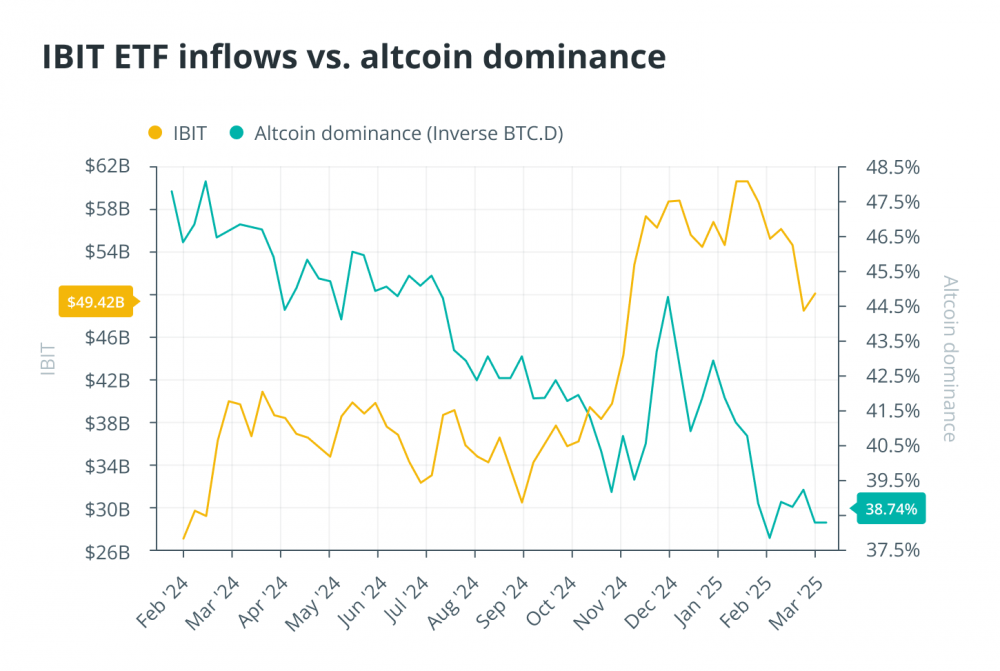

Рисунок 1.

Новый сезон закончился? Рост популярности структурированных криптовалют

Биткоин-ETF предлагают альтернативу в погоне за высокорискованными активами с низкой капитализацией, поскольку инвесторы могут получить доступ к заемным средствам, ликвидности и ясности регулирования с помощью структурированных продуктов. Розничная торговля, которая когда-то была основной движущей силой спекуляций альткоинами, теперь имеет прямой доступ к ETF на биткоин и Ethereum, которые устраняют проблемы с самообеспечением, снижают риски для контрагентов и соответствуют традиционным инвестиционным принципам.

У институтов есть еще больше стимулов избегать рисков, связанных с альткоинами. Хедж-фонды и профессиональные торговые центры, которые когда-то стремились к более высокой доходности низколиквидных альткоинов, могут использовать кредитное плечо с помощью деривативов или использовать ETF на устаревших финансовых рынках.

Благодаря возможности хеджирования с помощью опционов и фьючерсов стимул делать ставки на неликвидные альткоины с низким объемом выпуска значительно снижается. Это было еще более усилено рекордным оттоком средств в размере 2,4 миллиарда долларов в феврале и арбитражными возможностями, созданными благодаря погашению ETF, что повысило уровень дисциплины на крипторынках, которого ранее не существовало.

Рисунок 2. Традиционный «цикл» начинается с биткоина и продолжается до следующего сезона. Источник: Cointelegraph Research.

Откажется ли венчурный капитал от крипто-стартапов?

Компании венчурного капитала (VC) исторически были источником жизненной силы сезона альткоинов, вкладывая ликвидность в зарождающиеся проекты и рассказывая о новых токенах.

Однако, поскольку заемные средства легкодоступны, а эффективность использования капитала является ключевым приоритетом, венчурные инвесторы переосмысливают свой подход.

Венчурные инвесторы стремятся получить как можно большую рентабельность инвестиций (ROI), но типичный диапазон составляет от 17% до 25%. В традиционных финансах безрисковая ставка на капитал служит ориентиром, по которому оцениваются все инвестиции, и обычно выражается доходностью казначейских облигаций США.

В криптовалютном пространстве исторический темп роста Биткоина служит аналогичным показателем ожидаемой доходности Base. По сути, это становится отраслевой версией безрисковой ставки. За последние 10 лет совокупный годовой темп роста Биткоина (CAGR) составил в среднем 77%, значительно опередив такие традиционные активы, как золото (8%) и индекс S&P 500 (11%). Даже за последние пять лет, включая как бычьи, так и медвежьи рыночные условия, среднегодовой рост биткоина сохранялся на уровне 67%.

Используя это в качестве основной линии, венчурный капиталист, вкладывающий капитал в биткоин или связанные с биткоином предприятия с такими темпами роста, получит общую рентабельность инвестиций примерно в 1199% в течение пяти лет, что означает, что инвестиции увеличатся почти в 12 раз.

Несмотря на то, что биткоин остается волатильным, долгосрочное превосходство позволяет позиционировать его как фундаментальный ориентир для оценки доходности с поправкой на риск в криптовалютном пространстве. Благодаря возможностям арбитража и снижению риска венчурные инвесторы могут сделать более безопасную ставку.

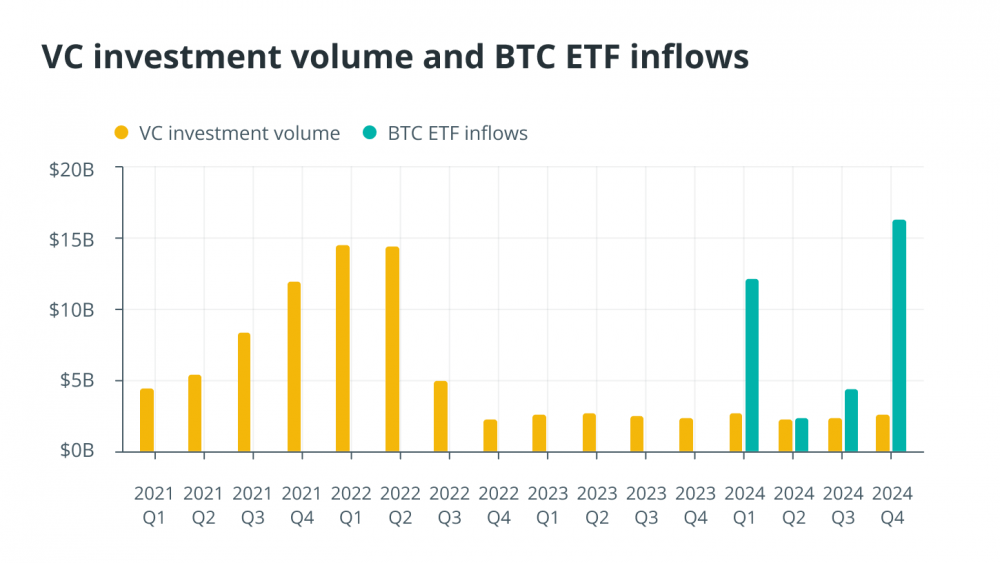

В 2024 году количество сделок с венчурным капиталом сократилось на 46%, несмотря на то, что в четвертом квартале восстановился общий объем инвестиций. Это свидетельствует о переходе к более избирательным проектам с высокой стоимостью, а не к спекулятивному финансированию.

Web3 и крипто-стартапы, основанные на искусственном интеллекте, по-прежнему привлекают внимание, но дни беспорядочного финансирования каждого токена с белой книгой могут быть сочтены. Если венчурный капитал и дальше будет ориентироваться на структурированные инвестиции через ETF, а не на прямые инвестиции в рискованные стартапы, последствия для новых проектов, связанных с альткоинами, могут быть серьезными.

Между тем, немногие проекты альткоинов, которые попали в поле зрения институциональных структур, такие как Aptos, недавно подавший заявку на участие в ETF, являются исключениями, а не правилом. Даже криптоиндексные ETF, которые предназначены для привлечения более широкого внимания, изо всех сил пытались привлечь значительный приток средств, подчеркивая, что капитал концентрируется, а не распыляется.

Рисунок 3.

Проблема избыточного предложения и новая рыночная реальность

Ситуация изменилась. Огромное количество альткоинов, борющихся за внимание, создало проблему насыщения. По данным Dune Analytics, в настоящее время на рынке находится более 40 миллионов токенов. В 2024 году в среднем запускалось 1,2 миллиона новых токенов в месяц, а с начала 2025 года было создано более 5 миллионов токенов.

В условиях, когда учреждения тяготеют к структурированному доступу и отсутствию спекулятивного спроса со стороны розничной торговли, ликвидность не стекается в альткоины, как это было раньше.

Это горькая правда: большинство альткоинов не выживут. Генеральный директор CryptoQuant Ки Янг Джу недавно предупредил, что большинство этих активов вряд ли выживут без фундаментальных изменений в структуре рынка.

«Эра прокачки всего прошла», - сказал Ки Янг Джу в недавнем посте на X.

Традиционная схема ожидания ослабления доминирования биткоина перед переходом на альткоины может больше не применяться в эпоху, когда капитал остается заблокированным в ETF и у преступников, а не свободно перетекает в спекулятивные активы.

Криптовалютный рынок уже не тот, что был ранее. Времена легкого, циклического роста альткоинов могут смениться экосистемой, в которой эффективность использования капитала, структурированные финансовые продукты и ясность регулирования определяют направление денежных потоков. ETF меняют способы инвестирования в биткоин и фундаментально меняют распределение ликвидности по всему рынку.

Для тех, кто строил свои стратегии, исходя из предположения, что за каждым ростом биткоина последует бум альткоинов, возможно, пришло время пересмотреть свои взгляды. По мере развития рынка правила могли измениться.

Эта статья не содержит советов или рекомендаций по инвестированию. Каждое инвестиционное и торговое действие сопряжено с риском, и читатели должны провести собственное исследование при принятии решения.