"

" Токенизация реальных активов (RWA) становится заметной тенденцией, привлекающей значительный институциональный интерес и инвестиции.

Это движение усилило прогнозы о взрывном росте сектора RWA, размер рынка которого оценивается в диапазоне от 4 до 30 триллионов долларов к 2030 году.

Исследование Tren Finance предполагает, что к 2030 году сектор токенизации RWA может вырасти в 50 раз.

Крупные игроки, такие как BlackRock и Boston Consulting Group, делают серьезные ставки на этот рынок, осознавая его потенциал произвести революцию в том, как торгуются, владеют и инвестируют активы.

Майкл Бучелла, соучредитель и управляющий партнер инвестиционной компании Web3 Neoclassic Capital, сказал, что крупных инвесторов привлекает токенизация реальных активов, поскольку она устраняет неэффективность ценообразования как в традиционных финансах, так и в криптовалюте.

«Рынок, естественно, будет склонен к неэффективному ценообразованию. Для TradFi это неправильно оцененные кредитные возможности (т.е. стоимость капитала) или риск заниженного объема. Для криптовалюты это небольшие по объему безопасные активы», — считает Бучелла.

По его мнению, ценовые разрывы, или «неправильные оценки», случаются в традиционных финансах и криптовалюте, потому что ключевые элементы — такие как технологии, финансовые услуги и регулирование — тесно связаны и растут вместе. Эти пробелы существуют потому, что эти области все еще развиваются и не полностью синхронизированы.

По мере того, как все больше активов перейдет в блокчейн, эти ценовые разрывы, вероятно, изменятся, что сделает токенизацию реальных активов более привлекательной для крупных инвесторов.

«Со временем это изменится, поскольку цифровые активы возникают существуют и блокчейне, имеющиеся рынки капитала переходят в блокчейн, и все новые финансовые инструменты появляются благодаря инновациям в блокчейне».

Дэн Спуллер, старший директор по отраслевым связям Ассоциации блокчейнов, торговой группы США, продвигающей политику и правила в отношении криптовалют, сказал, что токенизация RWA и децентрализованные сети физической инфраструктуры (DePIN) являются одними из наиболее быстрорастущих областей в пространстве блокчейнов.

«Традиционно неликвидные активы, такие как недвижимость, товары и частный долг, теперь могут дробиться, что делает их доступными для более широкого круга инвесторов, одновременно диверсифицируя риски, — подчеркнул он. — Я считаю, что технология блокчейн еще больше улучшает эту ситуацию, предлагая как прозрачность, так и безопасность, с четкими записями о собственности и историей транзакций. По мере того, как это внедрение растет, а регулирование цифровых активов становится более ясным, ожидается, что эта тенденция будет набирать обороты, особенно среди институциональных инвесторов».

Институциональное принятие и RWA

В 2024 году в секторе RWA наблюдался значительный рост, что подчеркивает растущую приверженность финансовых гигантов к ончейн-активам. BlackRock, мировой лидер в области управления активами, объявила о выпуске токенизированных казначейских облигаций на сумму более 1 миллиарда долларов США с планом увеличить эту сумму до 10 миллиардов долларов к концу года.

Аналогичным образом, протокол Assetera, недавно запущенный в сети Polygon, нацелен на рынки TradFi с регулируемыми инвестиционными возможностями в сети Интернет в Европе. Эти шаги — только начало: прогнозы указывают на то, что RWA будут доминировать на рынках капитала в течение следующего десятилетия.

Что касается будущего потенциала RWA, прогнозы Boston Consulting Group (BCG) предполагают, что к 2030 году общий доступный рынок для RWA составит до 16 триллионов долларов, что более чем в 2030 раз превышает текущую рыночную капитализацию в 7,88 миллиарда долларов .

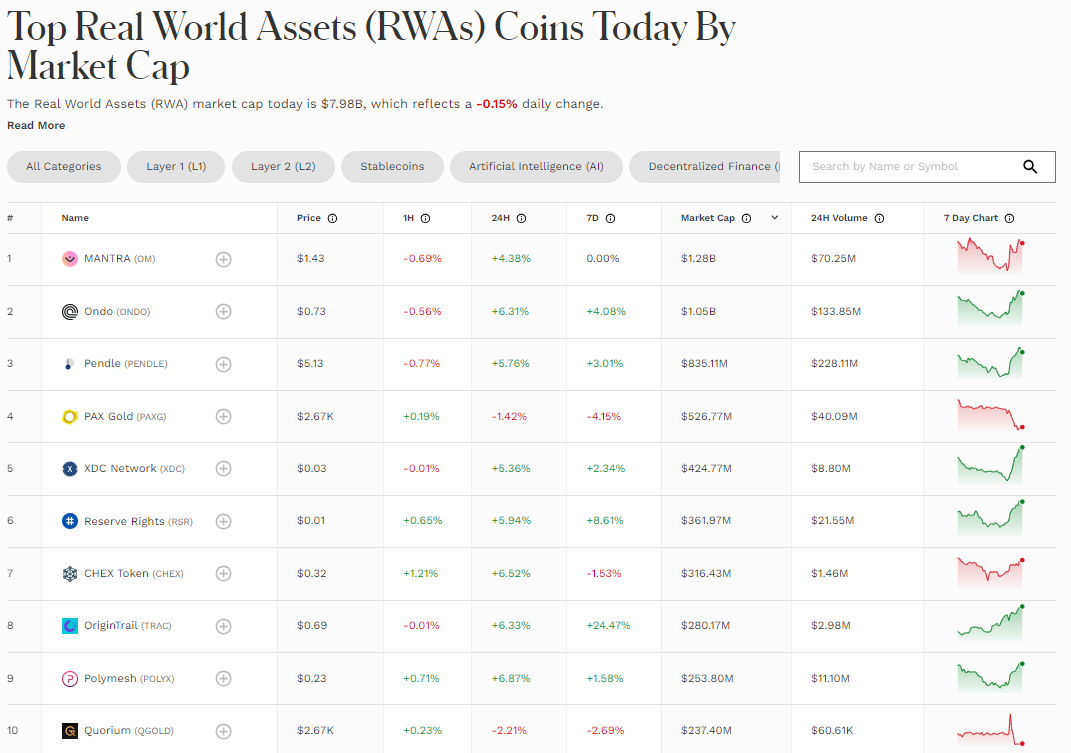

Лучшие монеты-активы реального мира по рыночной капитализации. Источник: Форбс.

Лучшие монеты-активы реального мира по рыночной капитализации. Источник: Форбс.

Сергей Назаров, соучредитель Chainlink, на мероприятии TOKEN2049 спрогнозировал, что RWA могут вскоре превзойти криптовалюты по рыночной стоимости, демонстрируя потенциал RWA изменить финансовое пространство. По мере того как все больше традиционных институтов принимают эти активы, рынок набирает обороты в направлении преобразующей роли в финансовой экосистеме.

Оценки отрасли различаются в зависимости от прогнозируемых темпов роста рынка RWA. McKinsey дает более консервативный прогноз — около 2 триллионов долларов к 2030 году.

Ключевые факторы роста RWA

Росту RWA способствуют несколько факторов, которые соответствуют требованиям институциональных и розничных инвесторов к эффективности, прозрачности и более широкому доступу к рынкам.

Токенизация предлагает существенные преимущества, такие как повышение ликвидности, позволяя разделить такие активы, как недвижимость и облигации, на более мелкие торгуемые единицы в блокчейне.

Такое дробление снижает входной барьер, демократизируя инвестиционные возможности и позволяя более широкому кругу инвесторов участвовать в традиционно эксклюзивных рынках, таких как недвижимость или изобразительное искусство.

Токенизация на основе блокчейна также значительно снижает транзакционные издержки за счет исключения посредников и ускорения времени расчетов.

Транзакции, которые на традиционных рынках занимают несколько дней, в блокчейне могут происходить мгновенно, что повышает ликвидность и снижает риски контрагентов. Эта эффективность особенно привлекательна для институциональных инвесторов, стремящихся экономически эффективно оптимизировать портфели.

Кроме того, токенизированные активы обеспечивают автоматическое соблюдение требований, когда нормативные обязательства встроены непосредственно в токены. Это снижает необходимость ручного контроля и позволяет осуществлять трансграничные инвестиции с меньшими административными сложностями.

Интеграция этих активов с протоколами децентрализованного финансирования (DeFi) также открывает новые финансовые продукты и потоки доходов. Объединяя TradFi и DeFi, токенизация повышает прозрачность и безопасность блокчейна, способствуя созданию более инклюзивной и доступной финансовой экосистемы.

Реален ли дальнейший рост?

Одной из причин для оптимизма является беспрецедентное институциональное внедрение и развивающаяся зрелость технологии. Например, токенизированные государственные облигации США в этом году выросли на 450%, чему способствовали высокая доходность и расширенная доступность на таких платформах, как Ethereum.

Бучелла и Спуллер оптимистичны в отношении продолжающегося роста RWA.

«Да, рост неизбежен. Я считаю, что ключевым рынком, который остается скрытым, является финансиализация интеллектуальной собственности — область рынка, развивающаяся быстрыми темпами на Востоке, — сказал Бучелла, добавив: — В Японии и Корее есть сокровищницы интеллектуальной собственности, и финансиализация этих активов является ключевым моментом как для корпораций, так и для регулирующих органов. Я думаю, что это прорывной сектор RWA или ончейн-финансов в ближайшие годы».

«Да, эта тенденция, вероятно, продолжится, движимая институциональным интересом и технологическим прогрессом, — согласен Спуллер. — Ликвидность, прозрачность и безопасность токенизации широко востребованы, и по мере развития нормативной базы и отраслевых стандартов рост токенизированных реальных активов должен ускориться».

Тем не менее, быстрый рост также зависит от того, насколько хорошо технология блокчейна может решать проблемы масштабируемости и совместимости, которые имеют решающее значение для поддержки крупномасштабной торговли токенизированными активами.

Более того, традиционные финансовые институты требуют соблюдения строгих нормативных требований. Их участие предполагает, что токенизация должна будет соответствовать нормативной базе и практике управления рисками, что потенциально замедлит рост сектора, но обеспечит его устойчивость и стабильность.

Препятствия на пути роста RWA

Рост RWA сталкивается с рядом практических проблем. Одной из основных проблем является отсутствие единых стандартов проверки.

В настоящее время проверка RWA фрагментирована, а различные протоколы и методы приводят к неэффективности и увеличению вероятности мошенничества.

Спуллер отметил, что стандартизированная проверка важна для дальнейшего роста и внедрения RWA, хотя “проверка токенизированных активов создает проблемы с подлинностью, проверкой права собственности и соблюдением нормативных требований».

«Как отрасль, мы можем помочь решить эти проблемы посредством таких усилий, как установление стандартов классификации активов, введение мер регулирования и внедрение сертификации третьей стороной», считает он, полагая, что стандартизированные процессы выпуска и хранения токенов могут «повысить доверие инвесторов и упростить одобрение регулирующих органов».

Еще одна серьезная проблема в токенизации RWA — управление хранением как цифрового токена, так и физического актива, который он представляет. Этот дополнительный шаг увеличивает стоимость и сложность, уменьшая некоторую экономию, которую может предложить ончейн-финансирование.

Бучелла отмечает, что хранение является еще одним серьезным препятствием в токенизации RWA, поскольку «экономическая эффективность онлайн-финансирования снижается из-за необходимости хранения как цифрового представления активов, так и самих активов на предъявителя (в случае облигаций)».

Он рассматривает опеку как одно из многих препятствий. Тем не менее, он подчеркивает, что эти вопросы решаются: «происходят продуктивные беседы между крипто-нативными и традиционными институтами на таких мероприятиях, как саммит RWA в Нью-Йорке в прошлом месяце».

Такое несоответствие вызывает обеспокоенность инвесторов, поскольку снижает прозрачность и доверие к практике кастодиального управления.

Доказательство легитимности является серьезной проблемой при росте RWA, поскольку любой может легко создать невзаимозаменяемый токен (NFT), но не все NFT представляют фактическое право собственности. Его ценность сомнительна без юридического или рыночного признания того, что NFT является официальным доказательством права собственности на физический актив, такой как недвижимость или произведение искусства.

Отсутствие легитимности является большим препятствием для превращения RWA в надежное олицетворение собственности.

Возникает вопрос принятия решения судом. Суды могут передавать право собственности на физические активы с помощью традиционных документов, но обеспечить соблюдение прав собственности на блокчейне сложнее.

В отличие от физических сделок, единственный способ добиться для суда передачи в блокчейне — это иметь закрытый ключ владельца. Без такого рода обеспечения исполнения трудно разрешать споры, связанные с токенизированными активами, юридически обязательным способом.

Масштабируемость технологии блокчейна также представляет собой проблему. Управление сложными активами, такими как недвижимость, требует частых обновлений оценок и процессов соответствия, которые текущая инфраструктура блокчейна с трудом поддерживает эффективно.

Интеграция этих процессов с традиционными финансами технически сложна, поскольку системы блокчейна должны масштабироваться в плане безопасности, совместимости и надежности, чтобы соответствовать требованиям транзакций с дорогостоящими активами.

Наконец, есть вопрос безопасности самих контрактов токенов. Как и другие смарт-контракты, они уязвимы для взлома. Если кто-то взламывает контракт токенизированного актива, возникает вопрос о том, кому принадлежит физический объект, представленный токеном.

Обеспечение безопасности этих контрактов имеет решающее значение для предотвращения несанкционированной передачи и предотвращения путаницы и споров, которые могут подорвать доверие к токенизации RWA.

Токенизация реальных активов меняет финансовый ландшафт, предлагая беспрецедентные возможности для инвесторов и учреждений.

Хотя прогнозы роста остаются спекулятивными, импульс, лежащий в основе RWA, неоспорим. Решая нормативные, технологические проблемы и проблемы масштабируемости, сектор может использовать преимущества блокчейна, обеспечивая при этом безопасность и соответствие требованиям.

Поскольку все больше институциональных игроков участвуют в этом инновационном рынке, RWA могут стать краеугольным камнем будущих финансов, сочетая надежность традиционных активов с гибкостью технологии блокчейн.