"

" Дискуссии о сокращении местных циклов финансовых расчетов в течение следующих пяти лет заставляют большинство компаний, занимающихся ценными бумагами, присматриваться к цифровым валютам центральных банков (CBDC).

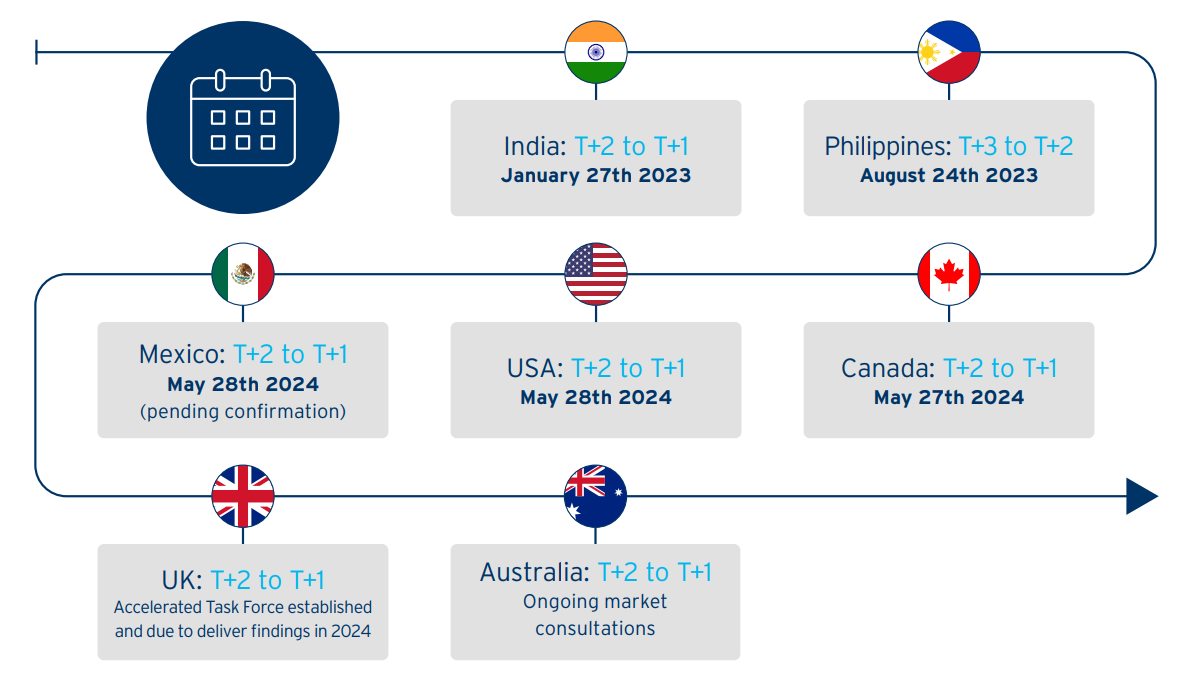

В последнем выпуске информационного документа «Эволюция услуг ценных бумаг» банковского гиганта Citi освещается недавний переход Индии на расчеты Т+1, который гарантирует, что все расчеты, связанные с торговлей, завершаются в течение 24 часов после транзакции. Поскольку США, Канада и другие ведущие экономики активизируют усилия по переходу на расчетные циклы T+1, исследование Citi оценивает важность технологии распределенного реестра (DLT), CBDC и стейблкоинов для ускорения этого перехода.

Мировые экономики переходят на более быстрые сроки расчетов. Источник: Citi.

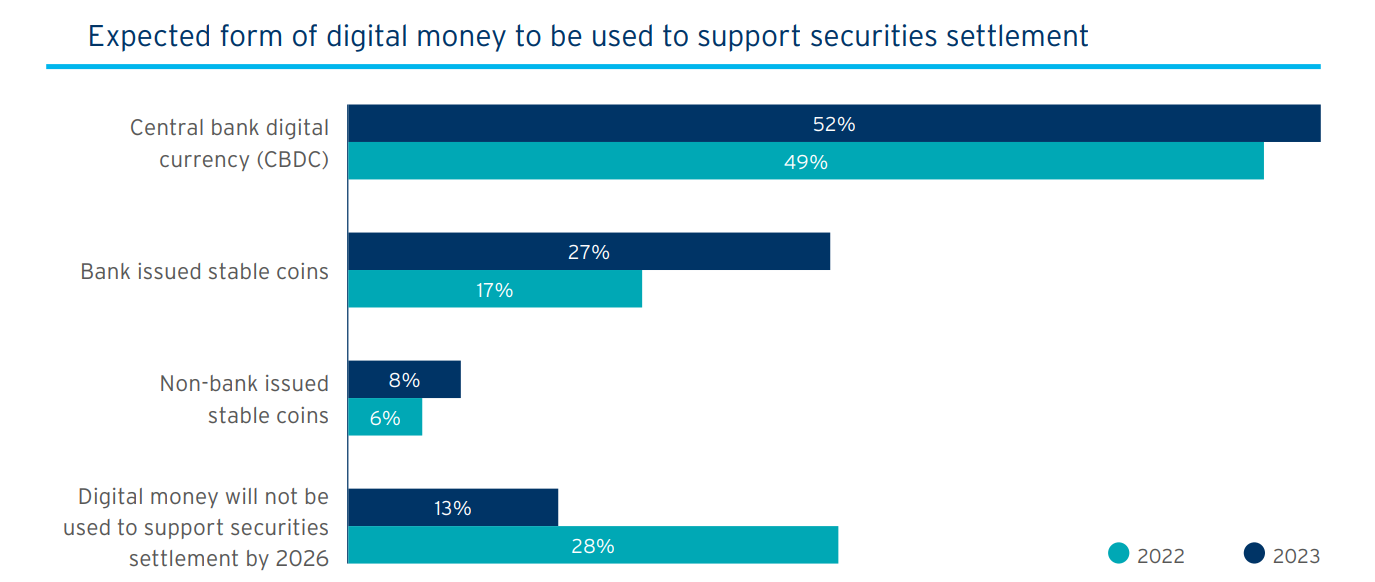

Из 483 респондентов опроса и 12 инфраструктур финансовых рынков (FMI) 87% рассматривают CBDC как жизнеспособный вариант для сокращения расчетных циклов к 2026 году. Поддержка CBDC среди компаний, занимающихся ценными бумагами, выросла на 21% по сравнению с прошлым годом.

Ожидаемая форма цифровых денег, которая будет использоваться для поддержки расчетов по ценным бумагам. Источник: Citi.

Растущая из года в год поддержка цифровых бумажных валют поддерживается внутренними пилотными проектами и трансграничными инициативами. В отчете Citi говорится:

«Недавние трансграничные эксперименты с участием нескольких банков теперь дают подробное представление о том, как финансирование центральных банков может быть реализовано в цифровом контексте как внутри страны, так и на целых рынках».

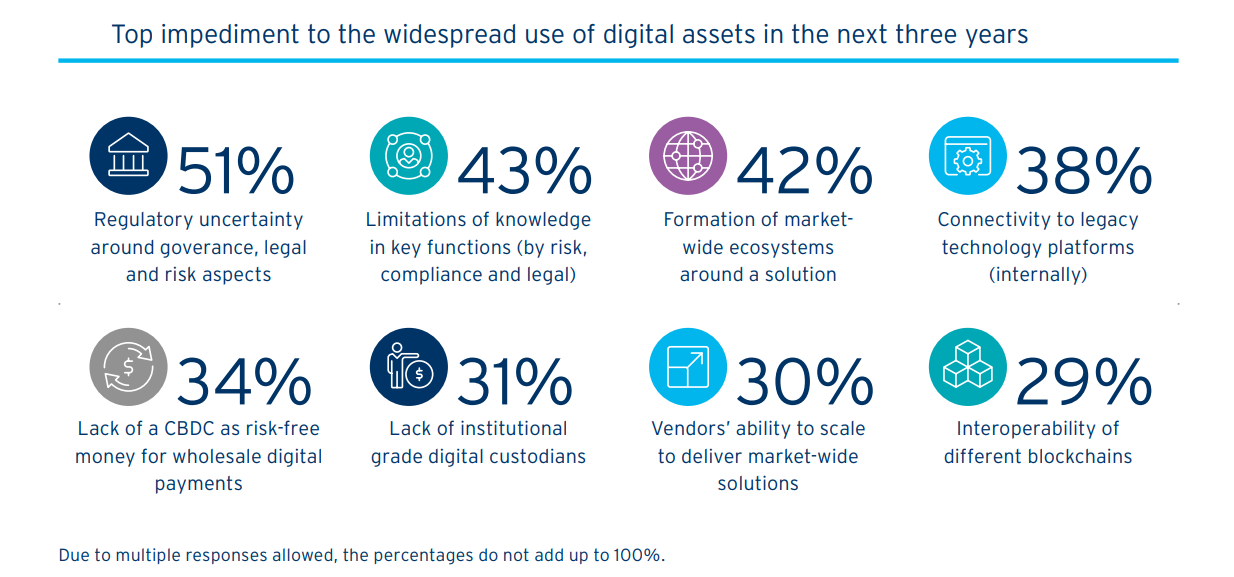

Однако в течение следующих нескольких лет некоторые из основных препятствий на пути широкого внедрения цифровых активов включают нормативную неопределенность, ограниченность знаний, обратную совместимость с традиционными финансовыми системами и функциональную совместимость блокчейнов, среди прочего, как указано ниже:

Главное препятствие на пути широкого использования цифровых активов в ближайшие три года. Источник: Citi.

Из различных опрошенных финансовых учреждений институциональные инвесторы, банки и управляющие активами обладают наибольшей способностью масштабировать и предлагать общерыночные решения — решающий фактор, определяющий широкое внедрение CBDC, стейблкоинов и других финансовых инструментов с централизованным управлением.

К 2028 году финансовые устремления выйдут за рамки T+1, говорится в отчете Citi. Некоторые ожидаемые изменения будут включать в себя внедрение ТРР, более короткие расчетные циклы, механизмы финансирования, ориентированные на цифровые наличные, и ликвидацию основных банковских систем.

Всего через месяц после того, как Индия предложила 18 центральным банкам идею проведения трансграничных платежей с использованием своего CBDC, Резервный банк Австралии завершил собственный пилотный проект CBDC.

«Сегодня мы опубликовали отчет совместно с Digital Finance CRC о результатах пилотного проекта цифровой валюты австралийского центрального банка», – сообщил в твиттере/X Резервный банк Австралии (@RBAInfo), 23 августа 2023 г.

Центральный банк Австралии полагает, что CBDC может поддерживать финансовые инновации в таких областях, как рынки долговых ценных бумаг, а также способствовать инновациям в развивающихся секторах частных цифровых денег, повышая устойчивость и инклюзивность в более широкой цифровой экономике.