Как блокчейн изменит рынки капитала? Часть 1

Что такое рынки капитала и почему они важны?

Индустрия рынков капитала, достигшая впервые в истории глобальной рыночной капитализации свыше 100 триллионов долларов, является сегодня наиболее зависимым от денег и взаимосвязанным сектором глобальной экономики.

В 2020 году в инфраструктурах рынков капитала ( Euroclear и DTCC), обеспечивающих торговлю и обмен акциями, облигациями и другими финансовыми инструментами, было проведено ошеломляющее количество транзакций на сумму около 3360 триллионов долларов США. Эти рынки помогают финансировать многие компании в современном мире, но не обязательно делают это наиболее эффективным способом.

Несмотря на пандемию и экономическую нестабильность, отрасль рынков капитала продолжает расти. Будь то выпуск активов, торговля ценными бумагами или огромное количество расчетных транзакций, обработанных и сохраненных на рынке, – активность и объемы растут.

Давайте посмотрим на некоторую статистику за 2020 год:

- К 2020 году рынок имеет рекордно высокую мировую капитализацию в 109 триллионов долларов США.

- Зафиксированы рекордные объемы торгов на фондовых рынках ( рост на 56% с 2019 г.)

- Отмечена самая высокая активность по привлечению капитала IPO за десятилетие ( рост на 42% с 2019 года)

- DTCC обработала операции с ценными бумагами на сумму 2,3 квадриллиона долларов США (на 8% больше, чем в 2019 году).

- Euroclear урегулировал сделки с ценными бумагами на сумму более 1,06 квадриллиона долларов США (на 6,7% больше, чем в 2019 году).

Стоп, а при чем здесь блокчейн?

На протяжении последних десятилетий инфраструктуры, управляющие рынками капитала, становились все более сложными. Сейчас существует бесчисленное множество посредников и взаимозависимостей, а также нормативных требований и стандартов безопасности, которые постоянно нуждаются в уточнении.

Эта сложность структуры приводит к дорогостоящим выпускам, длительным срокам расчетов, манипулированию рынком, нарушениям безопасности, отмыванию денег и другим коррупционным проявлениям.

Может ли блокчейн решить эти проблемы?

Определенно не все. Пока в процесс вовлечены люди, будут проблемы.

Однако есть много дельных улучшений, которые мы можем получить, интегрируя в систему эту технологию. Поэтому в ходе нашего исследования мы спросили ряд компаний, как технология блокчейн может улучшить текущую структуру рынка.

Мы обнаружили, что технология блокчейн может:

- Уменьшить зависимость от нескольких посредников.

- Сократить затраты на токенизацию на 35-65% по сравнению с традиционной секьюритизацией.

- Сократить время расчетов для центральных депозитариев ценных бумаг (CSD) и систем расчетов по ценным бумагам.

- Объединить отдельные процессы в жизненном цикле ценных бумаг, чтобы ускорить процесс.

- Включить альтернативные формы финансирования для всех типов организаций. Это происходит в беспрецедентном глобальном масштабе.

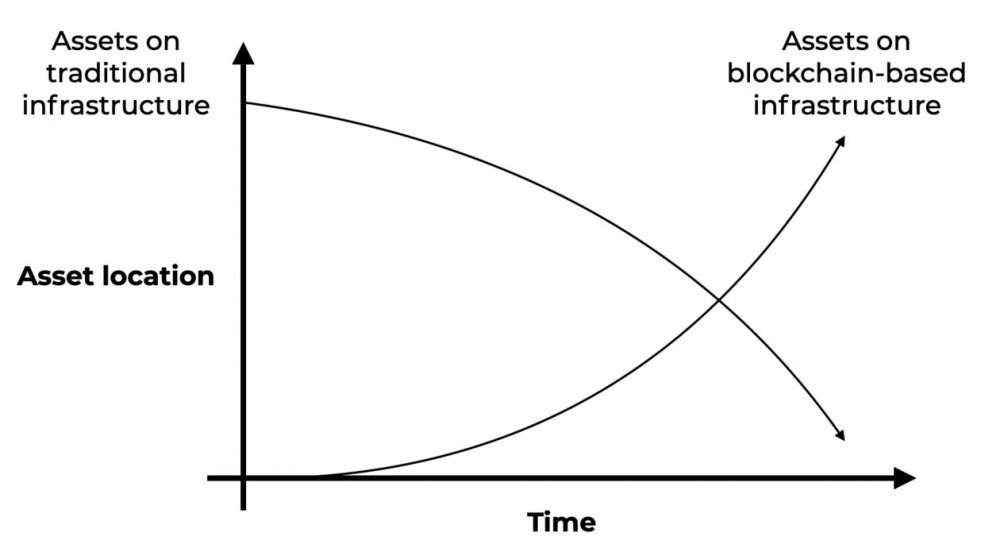

Есть еще вопрос времени. Реальный перевод всей инфраструктуры рынков капитала на блокчейн-инфраструктуру займет несколько лет. Мы можем наблюдать постепенную миграцию, при которой все больше и больше активов выпускаются и управляются с помощью систем на основе распределенной бухгалтерской книги. Как подчеркивается в отчете Capgemini о рынках капитала, переход должен происходить поэтапно.

Проверенные пилотные проекты и испытательные прототипы должны стать более эффективными и безопасными. Это может занять от трех до пяти лет, в зависимости от типа выпускаемых и торгуемых финансовых инструментов.

Что об этом говорят блокчейн-компании на рынках капитала?

Отраслевые конкуренты, с которыми мы разговаривали в Dusk Network, Polymath и Securitize, говорят о трех основных препятствиях, замедляющих прогресс:

1. Регулирования не было, но это меняется

Перенести традиционный жизненный цикл актива на блокчейн ранее было невозможно. Попытки конкурировать с традиционными системами на рынках капитала, покрывая лишь часть этого цикла, не имели никакого смысла.

Система MiCA (рынки криптоактивов) Европейского союза изменила это, обозначив общую нормативную базу для выпуска различных типов крипто-токенов и торговли ими. Цель состоит в том, чтобы охватить новые криптоактивы, которые не подпадают под действие законодательства ЕС о финансовых услугах - это касается эмитентов, поставщиков услуг активов и самих токенов. ЕС стремится создать своих собственных гигантов, поскольку продвижение к дальнейшим стандартам только помогает поставщикам блокчейн-услуг лучше соответствовать цифровым активам и законодательству. CAST (Compliant Архитектура безопасности Идентификаторы) Framework является еще одним заметным ограничением.

2. «Заморозка» большинства действующих игроков

Джелле Пол, основатель и директор Dusk Network, заявил, что большинство компаний просто находятся в замороженном состоянии. Он имеет в виду, что есть несколько крупных рыночных новаторов, которые продвигают инновации на рынке. Однако многие участники предполагают, что они могут быть «вторыми последователями» - в основном, используя технологию после того, как другие доказали ее эффективность. Остальные просто не зацикливаются на этом и будут ждать в сторонке, пока не увидят масштабные сдвиги. Только тогда они начнут «размораживаться».

3. «Театр инноваций»

Корпорации хотят, чтобы блокчейн получал громкие сообщения в прессе, а также публично объявляют о своих пилотных проектах, доказательствах концепций или просто о некоторой форме «интереса». Многие хотят показать, что они находятся на вершине инноваций, но уйма времени и усилий тратится на эксперименты, которые в конечном итоге не проходят после первого раунда. Таким образом, термин «инновация» слишком часто используется в СМИ, а не в реальных разработках от начала до конца.

В этом исследовании мы хотим погрузиться в реальность.

В настоящее время 230 блокчейн-компаний занимаются пространством рынков капитала, но мы сосредоточились на поставщиках, которые в последнее время продемонстрировали прогресс. Многие компании исчезли или просто стали бездействующими с момента нашего последнего исследования восемь месяцев назад. Однако появились и новые участники с многообещающими разработками.

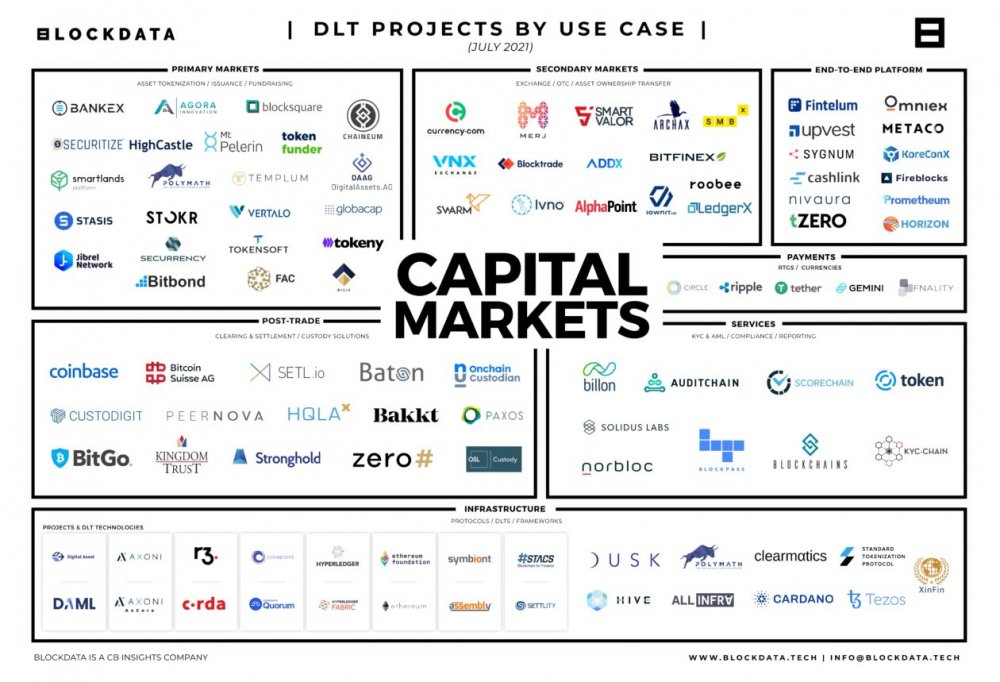

Карта разделена на ключевые сегменты в пределах рынков капитала. Эти поставщики блокчейнов предоставляют различные услуги.

Как видите, у рынков капитала много аспектов. Ниже мы покажем вам, как все это сочетается друг с другом.

Обзор текущего ландшафта рынков капитала DLT

Короче говоря, компании могут предоставить:

- Полный сервис (выпуск активов, обмен и пост-торговля – в левом столбце)

- Гибридные сервисы (токенизация активов и вторичный обмен – в среднем столбце)

- Специализированный сервис (в правом столбце)

У многих из таких компаний есть свои особенности, например, выбор специализации или финансовое решение. На иллюстрации вы найдете текущую инфраструктуру (и используемые потенциальные платежные системы) для создания этих решений и проведения транзакций.

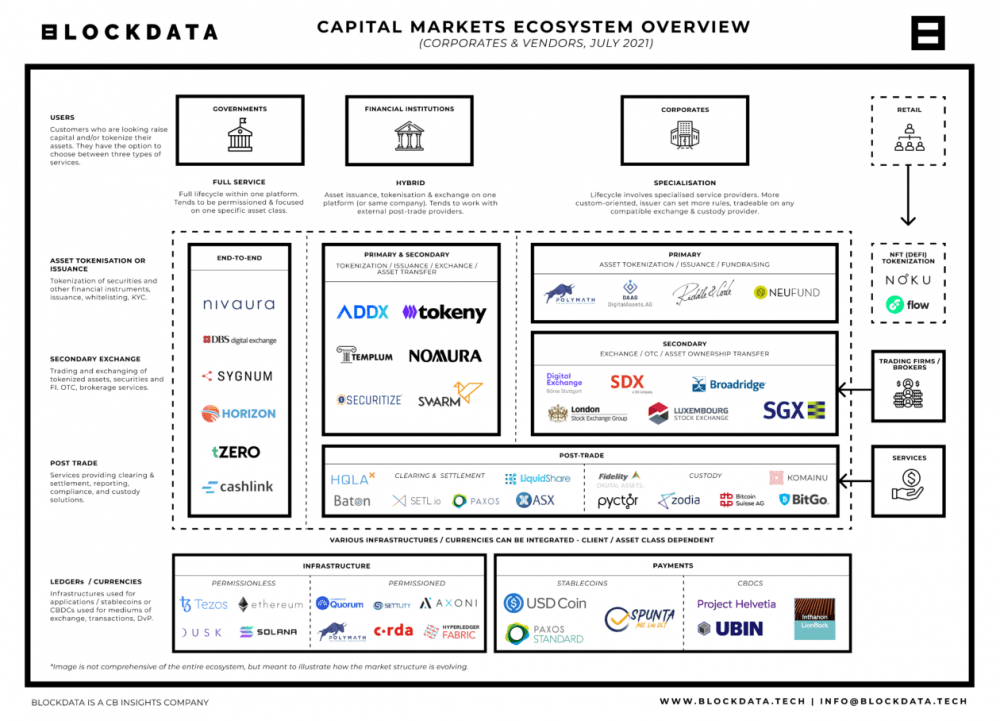

На первичных рынках (токенизация активов) мы наблюдаем большую активность в сфере прямых инвестиций, акций, фиксированного дохода и облигаций. Но с годами на ряде этих платформ вырос спрос на другие классы активов, например, недвижимость. Как сообщил Томас Боррел, CPO в Polymath (POLY), недвижимость в настоящее время является самым популярным активом для токенизации на данной платформе, хотя в Polymath по-прежнему видят спрос на такие финансовые инструменты, как фиксированный доход.

Вторичные биржи, запускающие системы на основе блокчейнов, начали демонстрировать некоторые важные изменения. Биржи вроде Boerse Stuttgart уже работают, и некоторые другие биржи также решили воспользоваться услугами гибридного типа, предоставляющими клиентам выпуск активов и вторичную торговлю, как Securitize и Templum.

Пост-трейдинговые услуги (клиринг и расчеты), такие как Paxos и Baton Systems, конкурируют с традиционными клиринговыми палатами. Некоторые корпорации, например, Австралийская фондовая биржа (ASX), создают свою собственную систему расчетов для перевода ценных бумаг на сумму от 2 до 3 триллионов долларов США в свой разрешенный блокчейн.

Мы уже подробно рассмотрели область хранения цифровых активов, поэтому не будем вдаваться в подробности здесь. Ознакомьтесь с нашим исследованием и руководством, которое поможет компаниям сориентироваться.

Решения с полным спектром услуг также находятся в разработке. За исключением цифровой биржи DBS (которая была запущена в начале 2021 года), эти услуги не обязательно реалистичны или желательны. Боррел, директор по маркетингу в Polymath, отметил:

«Идеи использования или предоставления поставщиком полного спектра услуг могут показаться привлекательными, но при попытке охватить все эти предприятия получают все меньшую отдачу».

А есть же еще конкуренция с экспертами в отдельных областях, которая часто не имеет смысла. Еще неизвестно, будут ли эти полные услуги устойчиво востребованы в ближайшем будущем.

Что касается инфраструктуры, то есть разные варианты.

Некоторые компании хотят, чтобы частные сети с разрешениями сохраняли полный контроль над всей деятельностью. Другие выбирают общедоступную инфраструктуру без разрешения, позволяющую создавать финансовые приложения, ориентированные на конфиденциальность, с учетом потребностей корпораций. Эти общедоступные сети обладают тем преимуществом, что они могут интегрировать больше инноваций сообщества разработчиков с открытым исходным кодом.

Что организации говорят о блокчейне на рынках капитала?

Несмотря на количество анонсов, сообщений о финансировании и происходящих событиях, важно быть реалистами и понимать, что для полного развития интеграции блокчейна в инфраструктуры рынка капитала потребуется время.

Некоторые компании говорят, что регулирующий рынок «созревает», тогда как другие считают, что он «консолидируется», но означает ли это, что он движется в правильном направлении? Мы бы сказали «да». Не было бы таких больших инвестиций, если бы участники рынка чувствовали, что направление развития регулирования замедлит их прогресс.

Мы видим, как некоторые из крупнейших игроков на рынках капитала открыто объявляют о своих планах и доказывают свою активность и развитие в области технологии блокчейн в космосе. Хотя, к примеру, JPMorgan’s Repo Blockchain торгуюет 1 миллиардом долларов США в день, а платформа Broadbridge обрабатывает31 миллиард долларов США ежедневно, эти цифры все еще незначительны по сравнению с показателями традиционных систем, тем не менее, они растут.

«Мы видим большой интерес со стороны инвесторов, но мы также наблюдаем большой аппетит со стороны эмитентов. Это определенно совместная работа на рынке»,- комментирует ситуацию руководитель отдела цифровых активов Goldman Sachs Мэтью Макдермотт.

«Мы переводим в эту систему два-три триллиона долларов ценных бумаг, и это больше, чем весь глобальный крипто-мир, который сидит на блокчейне», - заявляет глава Австралийской фондовой биржи Доминик Стивенс.

Будущее блокчейна на рынках капитала

Переход к системе рынков капитала, основанной на блокчейне, постепенно ускоряется и ширится. Однако важно понимать, что на соответствующее развитие понадобится время.

Первопроходцы имеют много преимуществ. У подрастающих сейчас поколений будет совершенно другой взгляд на то, как собирать капитал для чего-либо, обменивать богатство и надежно его хранить. Понимание их мировоззрения и выработка решений, подходящих для их нужд, обеспечит сохранение актуальности вашей организации в будущем.

Придерживайтесь старых методов, отставайте – и вы буквально не попадете в фантастическую виртуальную страну, полную игр и мемов, где каждый человек узнает о торговле и инвестировании во все виды активов с раннего возраста. Это становится частью интернет-культуры.

Но об этом мы подробнее поговорим позже – во второй части этого отчета. Следите за обновлениями.

Комментарии

Комментарии для сайта Cackle

Интересно? Поделись с друзьями!